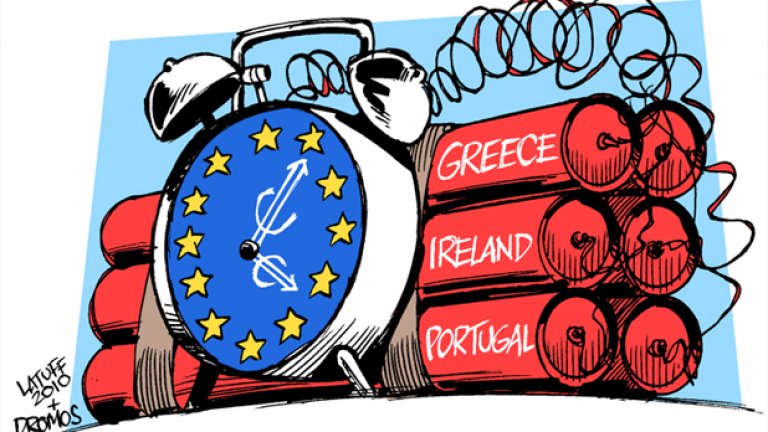

Кризата на еврозоната рискува да излезе от контрол. Спешната финансова помощ за Ирландия от 85 млрд. евро не успя да спре финансовите пазари рязко да повишат разходите за вземане на заеми в Португалия, Испания и Италия. Инвеститорите остават предпазливи към исканията на Германия да платят висока цена в бъдещи пакети от спасителна финансова помощ. Еврото спадна рязко.

Битката за подкрепа на доверието обаче далеч не е изгубена. Инициативата успешно бе възстановена през май, когато драмите около гръцките публични финанси избухнаха в сериозни кризи на доверието в европейския валутен съюз. След това правителствата от еврозоната се споразумяха за спасителен план от 750 млрд. евро за бъдещи сривове, докато Европейската централна банка (ЕЦБ) наруши табуто и започна да купува правителствени бонове.

Добрата и лошата новина

Сега основните водачи на политиката в еврозоната - като Жан-Клод Трише, президент на ЕЦБ, настояват, че решимостта на Европа не би трябвало да бъде подценявана. Добрите новини за лидерите на еврозоната са, че те имат много средства, които да употребят, ако настроенията на финансовите пазари не се обърнат скоро.

Лошата новина е, че нито едно от тях няма да бъде лесно за употреба. Политическите и законови възражения усложняват нещата - не на последно място в Германия, където каквито и да е намеци за субсидии или спасителна финансова помощ са застрашени от оспорване в конституционния съд на страната.

Ето някои някога немислими варианти, които биха могли да свършат работа - или поне са станали недотолкова немислими в сравнение с преди.

1. Рязко повишаване на покупките на бонове от ЕЦБ

Пазителят на валутата в еврозоната започна да изкупува бонове пре май, за да внесе корекции в нефункциониращите пазари, но след няколко седмици седмичните суми, отделяни за това, спаднаха рязко. Засега банката е похарчила само 67 млрд. евро.

Нови, по-големи покупки бързо биха облекчили напреженията на пазара. Намек от Трише в Европейския парламент по-рано тази седмица, че ЕЦБ си запазват възможността за действие, беше достатъчен, за да осигури подобрение в сряда, 1 декември.

В Испания бившият премиер Фелипе Гонзалес и лидерът в парламента на социалистическата партия Хосе Антонио Алонсо призоваха ЕЦБ да успокои пазарите, като предприеме действия, подобни на тези на американския Федерален резерв.

Управителният съвет на ЕЦБ не би желал да бъде приеман, че се заема с "количествено облекчаване", за да стимулира икономиката. Но би могло да се спори, че пазарите са завишили неправилно риска от отказ от плащания от страна като Испания.

Рискът в случая би бил от опасна негативна реакция в Германия, където председателят на Бундесбанк Аксел Вебер публично се противопостави на покупките на бонове. Той вярва, че размиването на фискалната и монетарната политика само насърчава безотговорните действия от правителствата и създава инфлационни рискове. Широката германска подкрепа е здравата основа на убедителността на ЕЦБ от създаването й преди 12 години.

2. Увеличаване на размерите на спасителния фонд на ЕС

Ако Португалия и Испания последват Ирландия и потърсят спасителна финансова помощ, това би изхабило повечето - ако не и всички - от 750-те милиарда евро в механизма за кризисни финансови инжекции на ЕС, твърдят някои анализатори.

Фондът изглежда дори още по-малък, когато бъдат прегледани условията, написани с малки букви: всяка страна, която се нуждае от спасителна финансова помощ, повече не е в състояние да влага средства в системата - 440 млрд. евро, обещани от 16-те членки на еврозоната.

Така че 19.4 млрд. евро, предоставени от Гърция и Ирландия, вече липсват. Да добавим към това и 63.4 млрд. евро, които Португалия и Испания са вложили в системата, и изведнъж близо 85 млрд. евро вече не са достъпни.

Вебер постави на масата възможността за допълване на фонда, когато говори в Париж миналата седмица. Тогава той заявяви, че ако Гърция, Ирландия, Португалия и Испания едновременно не бъдат в състояние да рефинансират държавния си дълг в следващите три години, те ще имат нужда от допълнителни 140 млрд. евро.

Увеличаването на финансирането би възобновило доверието на финансовите пазари, че ЕС би могъл да се справи със спасяването на Испания и, ако се стигне до това, дори на Италия. Но висшите представители на ЕС се опасяват, че това би донесло повече вреди, отколкото ползи: увеличаването на размерите му би могло да даде знак, че се очаква директно предстояща спасителна намеса в Испания.

В политически план това също е трудно реализуемо: Берлин, вече изправен пред национален гняв заради големите вноски в спасителните фондове на еврозоната, не би подкрепил какъвто и да е ход, който предварително би увеличил излагането на Германия на поредна спасителна акция в помощ на други страни.

3. Издаване на "евробонове"

Идеята страните от еврозоната да издават общи бонове се лансира от Жан-Клод Юнкер, премиерът на Люксембург, председател на групата за еврозоната. Предимството би могло да бъде в по-ниски разходи за получаване на заеми за "периферни" икономики и по-голямо усещане за солидарност между страните, за които еврото е обща валута.

Но Берлин изключва варианта за евробонове, тъй като те биха повишили разходите на Германия за получаване на заеми и биха нарушили обещанията към германците, че няма да се налага те да застават като гаранти за другите във валутния съюз. Ентусиазмът към тази идея също така изглежда да е позалязъл и в Париж. Друга пречка за някои е, че евробоновете биха могли да бъдат възприети като неприемливо голяма стъпка към...

4. По-голям фискален съюз

Еврозоната има единна валутна политика, но фискалната политика е разделена между 16 национални финансови министерства. Има незначителен шанс за "фискален съюз", който би изисквал националните законодателства да отстъпят правата си за задаване на бюджети и повишаване на данъци - крайъгълни камъни на парламентарните демокрации. Берлин настоява, че националните правителства би трябвало да носят отговорността за собствените си решения.

Но макар и неволно, спасителната финансова помощ за Гърция и Ирландия приближи правителствата от еврозоната с една стъпка по-напред към интегрирането на техните фискални политики - както го прави създаването на спасителния фонд на ЕС.

"Ирландия беше фискален съюз през задната врата. Реалният съюз би отнел много време, докато заработи, но донякъде той вече е налице," казва висш инвестиционен банкер в Лондон. Допълнителните стъпки биха могли да включват предоставяне на власт на механизмите на еврозоната за управление на кризи да бъдат купувани правителствени бонове.

Ако се прецени, че е необходима още помощ за страни като Гърция и Ирландия, би могло да им бъде предложено финансиране при по-ниски лихви. Това, от своя страна, ще повиши шансовете за успех на програмите им за икономии и справяне с бюджетните дефицити. Пол де Грове от Льовенския университет казва, че Европа би трябвало да възприеме същия "просветен подход" като МВФ.

5. Сценарият на Страшния съд

Ако нито един от по-горните инструменти не проработи, би могло да се заговори за разпад на еврозоната. Но никой политик от еврозоната не вярва сериозно, че излизане на страна като Гърция би направило положението по-лесно.

Вместо това излизането от валутния съюз би потопило Гърция в още по-дълбока криза. Дори ако на Германия й омръзне от нейните съседи, връщането към немската марка също би било икономическа катастрофа; курсът на валутата би се повишил много, изваждайки от бизнеса износителите в страната.

*Заглавието е на редакцията.