Райфайзенбанк България е 6-та по големина банка в България и 3-та по отношение на корпоративното банкиране. Финансовата институция е вече 20 години на българския пазар и анализите й са до голяма степен представителни за целия сектор в страната.

На закуска за журналисти представители на висшия мениджмънт на банката очертаха профила на клиентите на банката и дадоха своята прогноза за икономиката.

Масовият клиент на потребителски кредити е мъж на средна възраст 39 години, с висше образование, от голям град, живеещ на семейни начала. За лайфстайла му се знае, че притежава смартфон/лаптоп и лек автомобил.

Средната сума на потребителските кредити, които банката е отпускала миналата година, е 8600 лева - за срок от 5 години и месечна вноска от 200 лева.

Според банката клиентите вече имат информираността и търсят кредити, които са на специална промоция.

По отношение на ипотечните кредити, там отново масовият потребител е мъж, по-млад в сравнение с потребителските кредити - на 33 години, съжителстващ на семейни начала.

Отново говорим за потребител от голям град, със средномесечен доход - 1400 лева. (при потребителските кредити тази сума е над 900 лева). Сумата, която се тегли е 88 хил. лева, обикновено за 20 години, а вноската е 580 лв.

Като цяло на имотния пазар се наблюдава раздвижване, отбелязват от Райфайзенбанк. Прогнозата на експертите от банката за развитието на икономиката е умерено оптимистична - ръст малко над 2%.

Факторите, които влияят негативно на икономическата среда са конфликтът в Украйна, войната в Сирия - и двата сравнително близо до България, респективно мигрантската вълна. Опасението за вътрешнополитическа нестабилност също е пречка, която възпира част от корпоративните клиенти да мислят за инвестиционни проекти.

Като цяло България, на фона на останалите държави в ЕС, изглежда с добра финансова дисциплина - ниска задлъжнялост и "относителна стабилност на банковата система". В момента всички банки минават стрес-тестове, което може да доведе до преоценка на част от активите и капиталовата адекватно, но като цяло банковата ликвидност е над 20%

Не изключено банковата консолидация на гръцките банки да продължи и тази година, каза Оливър Рьогл председател на УС на банката.

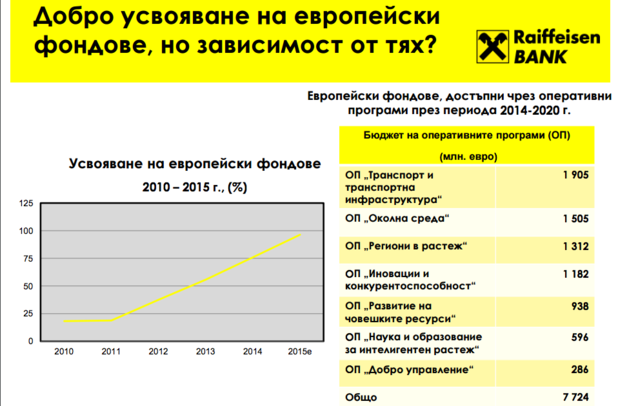

Потенциален проблем пред икономиката е, че над 80% от инвестиционните кредити са обвързани с европейски програми. "Ако искаме устойчив растеж, трябва да разчитаме на по-голяма диверсификация и по-балансиран подход, а не да зависим от Европа", коментира Драгомир Добрев - член на УС "Корпоративно банкиране".

Известен проблем пред бизнеса е и липсата на работна ръка - безработицата е под 8%, което прави намирането на кадри доста трудно. Преглед на портфейла на Райфайзенбанк показва, че през 2015 г. банката е

кредитирала най-често секторите „Търговия и ремонт на автомобили и мотоциклети" - 34.6% от новоотпуснатите кредити за 2015 г.; следван от сектора „Производство" - 21.3%, „Земеделие, горско и рибно стопанство" - 20.4%, „Хотелиерство и ресторантьорство" - 9.2% от портфейла. Въпросите сектори са определени по класификатора на НОИ.